Czy warto inwestować w wynajem krótkoterminowy w 2025 roku?

Czy warto inwestować w wynajem krótkoterminowy w 2025 roku? Najem mieszkań (np. przez Airbnb czy Booking) zdobył dużą popularność w ostatniej dekadzie, ale stoi u progu istotnych zmian. Wpływ na ten segment mają zarówno dynamiczne trendy rynkowe, jak i nowe regulacje Unii Europejskiej. Poniżej przedstawiamy prognozy na najbliższe lata oraz analizę, jak nadchodzące regulacje mogą wpłynąć na opłacalność inwestycji w wynajem krótkoterminowy – od wielkich aglomeracji po mniejsze miasta. Przyjrzymy się również doświadczeniom zagranicznym (Edynburg, Berlin, Amsterdam) oraz rozważymy tezę, czy inwestorzy przeniosą się z mieszkań na wynajem do aparthoteli.

Czy warto inwestować w nieruchomości na wynajem krótkoterminowy w 2025 roku?

Polski rynek najmu krótkoterminowego czeka okres transformacji. Z jednej strony, popyt turystyczny na tego typu zakwaterowanie pozostaje silny i rośnie. W 2023 r. około 37,3% wszystkich noclegów turystycznych w Polsce przypadło na wynajmowane apartamenty lub domy. Prognozy na kolejne lata są równie optymistyczne – w 2024 roku Polska znalazła się w czołówce krajów europejskich pod względem przyrostu zainteresowania takimi noclegami (+29% rok do roku) a styczeń 2025 przywitał nas jeszcze lepiej (wzrost liczby rezerwacji o 36% względem zeszłego roku). Oznacza to, że zapotrzebowanie na najem krótkoterminowy prawdopodobnie będzie dalej rosło, napędzane zarówno turystyką zagraniczną, jak i krajową.

Z drugiej strony, najbliższe pięć lat upłynie pod znakiem nowych regulacji i profesjonalizacji rynku. Do 2026 roku Polska musi dostosować się do unijnych przepisów dotyczących najmu krótkoterminowego. Już teraz widoczny jest trend przechodzenia części prywatnych wynajmujących z powrotem na rynek najmu długoterminowego, zwłaszcza w dużych miastach, gdzie konkurencja i nasycenie ofert są największe. Można oczekiwać, że w perspektywie 5 lat nastąpi konsolidacja rynku – mniejsi, okazjonalni gospodarze albo dostosują się do nowych wymogów (np. rejestracja działalności, spełnienie standardów), albo zrezygnują z najmu dobowego. Na rynku pozostaną podmioty bardziej profesjonalne: wyspecjalizowane firmy zarządzające najmem oraz inwestorzy skłonni zaangażować się w aparthotele czy inne sformalizowane formy wynajmu.

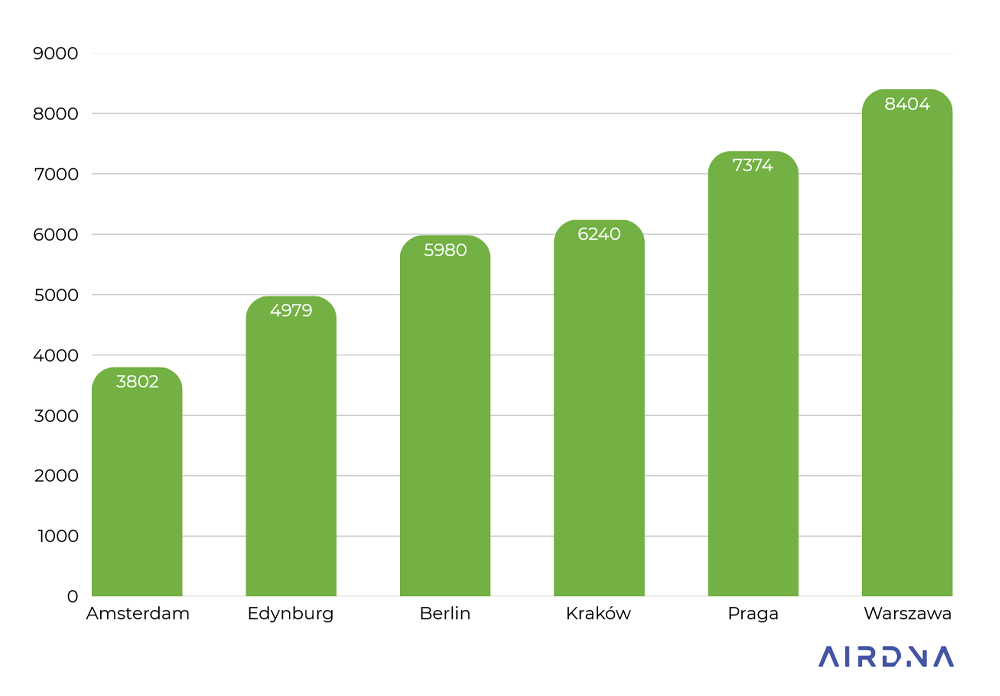

Wielu ekspertów przewiduje, że rentowność najmu krótkoterminowego ustabilizuje się na nieco niższym poziomie niż w okresie boomu sprzed kilku lat. W 2019 r. obserwowano spadek średniego obłożenia i stawek w najbardziej nasyconych rynkach (Warszawa, Kraków, Trójmiasto, Wrocław). Wtedy to część mieszkań zaczęła wracać na wynajem długoterminowy. Po załamaniu w czasie pandemii COVID-19, rynek znów rósł – np. w Warszawie liczba aktywnych ofert Airbnb powróciła do trendu wzrostowego i w lutym 2024 przekroczyła 9630, a w marcu 2025 stabilizuje się do poziomu nieco ponad 8400. Jednak nowa podaż będzie musiała liczyć się z wymogami prawnymi. Podsumowując, najbliższe lata przyniosą umiarkowany wzrost popytu i stopniowe „ucywilizowanie” rynku poprzez regulacje – co w dłuższym terminie może sprzyjać bardziej zrównoważonym zyskom dla tych inwestorów, którzy dostosują się do nowych zasad.

Regulacje unijne i krajowe dotyczące najmu krótkoterminowego

Unijny pakiet regulacji (DAC7 i rejestr najmu)

Unia Europejska dostrzegła potrzebę uregulowania najmu krótkoterminowego już kilka lat temu. Pierwszym krokiem było wprowadzenie od 2023 r. tzw. dyrektywy DAC7, która zobowiązuje platformy cyfrowe do raportowania do urzędów skarbowych dochodów osiąganych przez wynajmujących. Innymi słowy, serwisy typu Airbnb muszą przekazywać fiskusowi informacje o przychodach uzyskiwanych z najmu – ma to uszczelnić system podatkowy i ograniczyć „szarą strefę”. Choć DAC7 wprowadzono (Polska zaimplementowała ją w lipcu 2023 r.), to urzędnicy przyznają, że jej efekty nie będą natychmiastowe.

Kluczowym unijnym aktem jest jednak rozporządzenie z 2022 roku, które dotyczy obowiązkowej rejestracji obiektów najmu krótkoterminowego. Państwa członkowskie mają czas do maja 2026 r. na wdrożenie tych przepisów. Rozporządzenie nakłada na kraje obowiązek utworzenia rejestru mieszkań wynajmowanych na doby oraz ich właścicieli. Co ważne, platformy rezerwacyjne nie będą mogły publikować ogłoszeń lokali, które nie mają nadanego numeru rejestracyjnego – inaczej grozić im będą kary. To przełomowa zmiana: w całej UE najemcy będą musieli się zarejestrować, a ich ogłoszenia będą weryfikowane pod kątem obecności w rejestrze.

Celem unijnych regulacji jest zwiększenie przejrzystości rynku i umożliwienie władzom lokalnym kontrolowania skali zjawiska. Według analiz Polskiego Stowarzyszenia Najmu Krótkoterminowego (PSNK), obecnie w Polsce działa ok. 22 tys. lokali wynajmowanych na doby legalnie (tj. jako działalność gospodarcza), podczas gdy rzeczywista liczba wraz z szarą strefą nie jest znana i może być nawet wielokrotnie większa. Obowiązkowy rejestr i wymóg podawania numeru rejestracyjnego przy ogłoszeniach mają zatem ujawnić nawet kilkadziesiąt tysięcy mieszkań dotąd wynajmowanych nieformalnie. Unijne przepisy przewidują też usprawnienie wymiany danych – tak by samorządy miały dostęp do informacji o skali najmu w ich regionie i mogły egzekwować np. lokalne przepisy czy podatki od tych nieruchomości.

Planowane regulacje w Polsce

Polski rząd pracuje nad kompleksową ustawą regulującą najem krótkoterminowy. Prace prowadzi przede wszystkim Ministerstwo Sportu i Turystyki (MSiT) we współpracy z innymi resortami i samorządami. Choć na ostateczny kształt ustawy jeszcze czekamy (projekt ma być przedstawiony w 2025 r., a nowe przepisy powinny wejść w życie najpóźniej do maja 2028), to z wypowiedzi urzędników i założeń medialnych wynika już dość spójny obraz planowanych zmian. Dla inwestorów oznacza to, że okres 2025/26 będzie przejściowy – istniejące biznesy będą musiały się zarejestrować i dostosować do reguł, a nowe inwestycje planować już w zgodzie z nadchodzącym prawem.

Najbardziej kontrowersyjną propozycją jest wymóg uzyskania zgody wspólnoty mieszkaniowej na prowadzenie najmu krótkoterminowego w danym lokalu. Oznaczałoby to, że jeśli mieszkańcy budynku nie wyrażą zgody na „hotel” za ścianą, właściciel może nie dostać pozwolenia na taką działalność. Ponadto zapowiedziano wymóg uzyskania pozytywnej opinii straży pożarnej dla lokalu wynajmowanego turystom. Mieszkanie przeznaczone na dobowy najem byłoby traktowane jako „obiekt quasi-hotelowy”, więc musi spełniać wymogi przeciwpożarowe jak dla pensjonatów (szczególnie gdy nocuje tam jednocześnie wiele osób).

Kolejną drażliwą zapowiedzią są zdecydowanie uprawnienia dla samorządów – ustawa ma umożliwić władzom lokalnym samodzielne ograniczanie najmu krótkoterminowego na swoim terenie. Samorządy mogłyby określać strefy, gdzie taki najem jest zakazany lub limitowany – np. historyczne centra miast, starówki, obszary szczególnie dotknięte nadmierną turystyką. Takie regulacje lokalne pomagają rozwiązywać konflikty między turystami a mieszkańcami i przeciwdziałać negatywnym skutkom turystyfikacji (hałas, śmieci, tłok itp.). Warto dodać, że podobne strefy wprowadziły już niektóre miasta w Europie.

Więcej o rozporządzeniu pisaliśmy na naszym blogu w artykule Nowe rozporządzenie UE w sprawie najmu krótkoterminowego: co to oznacza dla wynajmujących.

Wpływ regulacji na opłacalność inwestycji – duże miasta a kurorty

Planowane regulacje nieuchronnie wpłyną na model biznesowy najmu krótkoterminowego. Skala tego wpływu może jednak różnić się w zależności od wielkości i charakteru rynku lokalnego. Inaczej wygląda sytuacja w dużych metropoliach jak Warszawa, Kraków czy Gdańsk, a inaczej w mniejszych miastach powiatowych czy kurortach.

Inwestycje w apartamenty w dużych miastach (Warszawa, Kraków, Gdańsk)

W największych miastach Polski najem krótkoterminowy rozwinął się najbardziej dynamicznie. To tam też koncentruje się uwaga regulatorów z uwagi na skalę zjawiska i związane z nim problemy (dostępność mieszkań, skargi mieszkańców, zakłócanie ładu społecznego). Planowane przepisy – rejestracja, zgoda wspólnoty, możliwość ustanawiania stref zakazu – mogą znacząco ograniczyć podaż ofert w centralnych rejonach tych miast.

Dla przykładu, jeśli Warszawa lub Kraków zdecydują się ustanowić strefy zakazu najmu na doby na obszarach historycznych lub w najbardziej obleganych dzielnicach, wielu obecnych inwestorów będzie zmuszonych zakończyć działalność lub przenieść ją gdzie indziej. Już sama perspektywa wymogu zgody wspólnoty może ostudzić zapał – w budynkach, gdzie relacje z sąsiadami są napięte, uzyskanie takiej zgody może być trudne. W efekcie inwestorzy posiadający mieszkania w apartamentowcach w centrum miasta muszą brać pod uwagę ryzyko, że nie będą mogli ich dalej legalnie wynajmować turystom po wejściu ustawy.

To rodzi pytanie o opłacalność inwestycji w duże miasta w obliczu regulacji. Z jednej strony, popyt turystyczny w metropoliach pozostaje wysoki – np. w Krakowie liczba turystów powróciła już do poziomów sprzed pandemii, a wielu z nich preferuje apartamenty nad hotelami. Z drugiej strony, potencjalne ograniczenie podaży (przez przepisy) może paradoksalnie podnieść rentowność tych ofert, które pozostaną na rynku. Mniej mieszkań dostępnych na Airbnb oznacza mniejszą konkurencję i możliwość dyktowania wyższych cen przy wysokim obłożeniu. Jednak osiągnięcie tych zysków będzie możliwe tylko dla inwestorów spełniających nowe wymogi prawne i ponoszących związane z tym koszty (np. adaptacji lokalu do wymogów przeciwpożarowych, opłaty rejestracyjnej, być może wyższych podatków od nieruchomości).

Warto również zauważyć, że w dużych miastach najem krótkoterminowy miał dotąd zauważalny wpływ na rynek nieruchomości – i vice versa. W okresie braku regulacji, masowy napływ inwestorów kupujących mieszkania pod Airbnb przyczyniał się do wzrostu cen lokali w centrum. Według analiz, w Berlinie (gdzie sytuacja była podobna do Warszawy) czynsze najmu długoterminowego wzrosły o ok. 56% w latach 2009-2014, częściowo z powodu popularności Airbnb. W Krakowie z kolei argumentuje się, że dzięki inwestorom kupującym i remontującym stare kamienice pod najem turystyczny, wiele zabytkowych budynków uniknęło popadnięcia w ruinę – mieszkańców nie było stać na takie remonty, a tak zrobili to prywatni inwestorzy. Po wejściu regulacji możemy zobaczyć odwrócenie tych trendów: nieco więcej mieszkań trafi na tradycyjny rynek (co może ostudzić wzrost cen sprzedaży i czynszów), zaś zabytkowe budynki w centrum będą musiały szukać innego modelu finansowania renowacji, jeśli najem na doby zostanie tam ograniczony.

Podsumowując, w dużych miastach regulacje mogą przejściowo zmniejszyć rentowność inwestycji w najem krótkoterminowy (z uwagi na koszty dostosowania i ryzyko prawne). Długofalowo jednak rynek powinien się wyrównać: część ofert zniknie, co ustabilizuje obłożenie i ceny dla pozostałych. Właściciele muszą przygotować się na większą formalizację biznesu i ewentualnie rozważyć inne formy inwestowania.

Jesteś gotowy wypróbować kalendarz rezerwacji BedBooking?

Każdego dnia BedBooking pomaga tysiącom małych i średnich gospodarzy na całym świecie. Zacznij korzystać za darmo i bez zobowiązań przez 30 dni. Wystarczy tylko adres e-mail.

Inwestycje w apartamenty na wynajem w kurortach

W mniejszych miastach powiatowych oraz typowo turystycznych kurortach (jak np. Kołobrzeg, Zakopane, Giżycko) sytuacja wygląda inaczej. Zazwyczaj skala najmu krótkoterminowego jest tam mniejsza w ujęciu bezwzględnym, choć bywa bardzo znacząca w proporcji do liczby mieszkańców. Przykładowo Kołobrzeg – miasto uzdrowiskowe liczące ok. 45 tys. mieszkańców – w sezonie letnim przyjmuje cztery razy więcej gości niż wynosi populacja stała. Przez ostatnie lata powstały tam całe osiedla apartamentowców pod wynajem wakacyjny, co wywindowało ceny nieruchomości w strefach nadmorskich do ponad 20 tys. zł/m², podczas gdy w dzielnicach typowo mieszkaniowych ceny wynoszą ok. 9-10 tys. zł/m². Mieszkańcy kurortów często skarżą się na wykupowanie wszystkich nowych mieszkań przez inwestorów zewnętrznych.

Regulacje na szczeblu krajowym obejmą także takie miejscowości, lecz reakcja lokalnych władz może być inna niż w metropoliach. Samorządy kurortów żyją przecież z turystyki – ograniczenie najmu krótkoterminowego uderza pośrednio w lokalną gospodarkę (mniej turystów to mniejsze wpływy dla restauracji, atrakcji, miasta z opłat klimatycznych itp.). Dlatego można przypuszczać, że mniejsze miasta turystyczne będą ostrożniej korzystać z możliwości ograniczania najmu. Bardziej prawdopodobne jest skupienie się na rejestracji i opodatkowaniu niż na zakazach. Na przykład, Kołobrzeg już teraz stara się raczej zrównoważyć rynek niż go dławić – sam inwestuje w budowę lokali komunalnych na wynajem długoterminowy, aby dać miejscowym alternatywę, ale nie wprowadza własnych limitów dla najmu turystycznego. Z kolei Zakopane od lat pobiera opłatę miejscową od turystów i stara się ściągać wyższy podatek od nieruchomości od apartamentów na wynajem (poprzez przekwalifikowanie ich na lokale użytkowe), co jest podejściem fiskalnym, nie zakazowym.

Dla inwestorów w mniejszych ośrodkach oznacza to, że opłacalność inwestycji może utrzymać się na relatywnie dobrym poziomie, o ile popyt turystyczny dopisze. Nawet po wprowadzeniu rejestru czy obowiązku zgody wspólnoty, w małych miastach łatwiej o społeczną akceptację dla najmu (często całe społeczności są przyzwyczajone, że żyją z turystów). Pojedynczy właściciele mogą więc nadal liczyć na wysokie obłożenie w sezonie – a regulacje raczej zmuszą ich do ujawnienia dochodów i zapłaty podatków niż do zamknięcia działalności. Trzeba jednak brać pod uwagę sezonowość – w kurortach nadmorskich czy górskich poza sezonem obłożenie spada drastycznie, co obniża średnioroczną rentowność. Niemniej brak dużej konkurencji hotelowej w takich miejscach sprawia, że dobrze położony apartament nadal może przynosić atrakcyjne zyski.

Przykłady zmian regulacyjnych z rynków zagranicznych

Polska nie jest pierwszym krajem mierzącym się z wyzwaniami najmu krótkoterminowego. Wiele miast na świecie wprowadziło już restrykcje – od limitów dni po całkowite zakazy. Warto przeanalizować przykłady z kilku głośnych rynków: Edynburga, Berlina i Amsterdamu. Ich doświadczenia pokazują, jakie skutki mogą przynieść różne podejścia do regulacji.

Edynburg: licencje i pozwolenia planistyczne

Edynburg w Szkocji to miasto, które w ostatnich latach bardzo zaostrzyło podejście do najmu krótkoterminowego. Od 1 października 2022 r. wszyscy operatorzy najmu na doby muszą uzyskać licencję od rady miasta, a nowe oferty (całe mieszkania) wymagają także pozwolenia planistycznego na zmianę przeznaczenia lokalu. W praktyce oznacza to dwuetapowy proces: najpierw trzeba sprawdzić, czy gmina wyda zgodę na wykorzystanie mieszkania jako krótkoterminowy najem (to trochę jak „przekształcenie” w mini-hotel), a dopiero potem można dostać licencję turystyczną. Efekty? Według danych z listopada 2024 r., 90% wniosków o taką zgodę planistyczną w Edynburgu zostało odrzuconych.

Wpływ tych działań jest dwojaki. Z jednej strony, Edynburg liczy na uwolnienie części mieszkań na rynek dla mieszkańców (co ma złagodzić kryzys dostępności lokali). Z drugiej strony, ograniczenie oferty Airbnb budzi obawy o zdolność miasta do przyjęcia turystów podczas dużych imprez (np. słynny festiwal Fringe). Airbnb publicznie krytykowało te regulacje, twierdząc że szkodzą lokalnej turystyce i nie rozwiązują problemu dostępności mieszkań. Dane z pierwszego roku wskazują, że liczba aktywnych ogłoszeń spadła, ale nadal sporo gospodarzy działa w szarej strefie czekając na wynik odwołań. Przykład Edynburga pokazuje jednak, że zdeterminowane władze lokalne mogą praktycznie zatrzymać rozwój najmu krótkoterminowego poprzez sztywne wymagania administracyjne.

Berlin: od zakazu do kompromisu

Berlin był jednym z pierwszych głośnych przykładów radykalnej regulacji. Już w maju 2016 roku wprowadzono tam prawo (tzw. Zweckentfremdungsverbot) zakazujące wynajmu turystom całych mieszkań za pośrednictwem platform takich jak Airbnb. Dozwolone stało się jedynie wynajmowanie pojedynczych pokoi, pod warunkiem że właściciel wciąż mieszka w danym lokalu w tym czasie. Za złamanie zakazu groziły ogromne kary – nawet do 100 tys. euro. W wyniku tej regulacji w ciągu roku ok. 6000 apartamentów wcześniej wynajmowanych turystom wróciło na rynek długoterminowy. Wydawało się to sukcesem – więcej mieszkań dostępnych dla berlińczyków.

Jednak w praktyce całkowity zakaz okazał się trudny do egzekwowania i omijany. Wynajem krótkoterminowy w Berlinie nadal istniał – część właścicieli działała nielegalnie, inni kombinowali, np. wynajmując mieszkania na 2-3 miesiące (by ominąć definicję „krótkoterminowego” poniżej 30 dni) lub przenosząc oferty na niszowe portale. Władze Berlina przyznały, że potrzebna jest korekta. W 2018 r. złagodzono przepisy – właściciele mogą ubiegać się o pozwolenie na wynajem turystyczny jednego posiadanego mieszkania (drugiego lokum) do 90 dni w roku. Innymi słowy, wprowadzono wyjątek dla „okazjonalnego” najmu, pozostawiając zakaz dla masowego wykorzystywania wielu mieszkań. Berlin zaczął też intensywnie egzekwować rejestrację oferowanych lokali i współpracować z Airbnb przy usuwaniu ogłoszeń bez numeru rejestracyjnego.

Obecnie w Berlinie obowiązuje system pozwoleń i rejestracji – model bardziej zbliżony do tego, co planuje UE i Polska. Efektem jest stabilizacja rynku: najem krótkoterminowy nadal tam funkcjonuje, ale na mniejszą skalę niż przed 2016 r. Dla inwestorów case Berlina jest lekcją, że zbyt gwałtowne obostrzenia mogą spowodować ucieczkę części rynku do podziemia, a docelowo konieczny jest kompromis. Warto też odnotować, że równolegle Berlin wprowadził inne działania, np. uzyskał od Airbnb dane gospodarzy, by ściągnąć od nich zaległe podatki (podatek dochodowy oraz od działalności, jeśli przekroczyli próg obrotu). To zniechęciło wielu drobnych wynajmujących. Summa summarum, Berlin z początkowego podejścia „zero Airbnb” przeszedł na podejście „ściśle kontrolowane Airbnb” – co wydaje się znajdować rozsądny balans między potrzebami turystów a mieszkańców.

Amsterdam: limity dni i wysokie kary

Amsterdam jest często przywoływany jako przykład miasta, które dość wcześnie zaczęło regulować najem turystyczny z powodu skarg mieszkańców na uciążliwości. Jeszcze kilka lat temu obowiązywał tam limit 60 dni wynajmu w roku dla prywatnych mieszkań, przy jednoczesnym ograniczeniu maksymalnej liczby gości do 4 osób. Jednak w 2019 r. władze Amsterdamu poszły dalej, redukując dopuszczalny limit do 30 dni rocznie w przypadku najmu całego mieszkania. Co więcej, wynajmujący muszą zgłaszać każdorazowo w urzędzie (przez stronę internetową miasta), że wynajmują lokal – za niezarejestrowanie takiego pobytu grozi grzywna co najmniej 6 tys. euro. Posiadanie wielu ofert w jednym budynku traktowane jest jako „nielegalny hotel” i karane zamknięciem całego budynku na 3 miesiące oraz karą ponad 20 tys. euro za każdy lokal. Amsterdam agresywnie egzekwuje te przepisy, współpracując z platformami i zachęcając mieszkańców do zgłaszania naruszeń.

W skutek ograniczeń liczba ofert Airbnb w Amsterdamie znacząco spadła, a ci gospodarze, którzy pozostali, często przenieśli się na dłuższe wynajmy lub działają półlegalnie. Miasto idzie zaś o krok dalej: wprowadziło moratorium na budowę nowych hoteli (by turystyka już nie rosła tak mocno w tradycyjny sposób) i rozważa całkowity zakaz najmu krótkoterminowego w najbardziej zatłoczonych dzielnicach (co wymaga analiz prawnych pod kątem zgodności z prawem UE).

Dla inwestorów Amsterdam to sygnał, że przepisy mogą drastycznie ograniczyć potencjał zysku. 30 dni w roku najmu to bardzo mało – w praktyce oznacza to, że mieszkanie stoi puste przez większość czasu lub musi być wynajęte zwykłym najemcom. Taki limit czyni inwestycję pod Airbnb nieopłacalną, chyba że ktoś chce zarabiać okazjonalnie na własnym lokum podczas swojej nieobecności. W rezultacie profesjonalni inwestorzy przerzucili się tam na rynek aparthoteli (które są legalnymi obiektami hotelowymi niepodlegającymi tym limitom) lub inwestują w innych miastach/państwach o łagodniejszych regulacjach. Amsterdam pokazuje więc, że determinacja miasta może skutecznie „wypchnąć” najem krótkoterminowy z mieszkań – pytanie tylko, dokąd trafi ta działalność?

Czy aparthotele wyprą najem krótkoterminowy?

W obliczu zaostrzanych regulacji pojawia się teza, że inwestycje w najem krótkoterminowy będą wypierane do aparthoteli. Innymi słowy, zamiast kupować zwykłe mieszkania i wynajmować je turystom, inwestorzy przeniosą kapitał do aparthoteli/condohoteli, które działają jak regularne obiekty hotelowe (podlegają innym przepisom) i pozwalają omijać ograniczenia nakładane na prywatne lokale.

Inwestycja w aparthotel często wymaga zakupu lokalu w nowo budowanym obiekcie, zwykle za wysoką cenę za m² (deweloper sprzedaje to jako produkt inwestycyjny).Tymczasem mieszkanie na rynku wtórnym można kupić taniej lub adaptować własne – co dla drobnych inwestorów jest łatwiej dostępne. Ponadto, własne mieszkanie można w razie czego wynająć długoterminowo lub sprzedać na zwykłym rynku. Jednostka w aparthotelu bywa mniej elastyczna – często jest objęta umową z operatorem na wiele lat, co ogranicza możliwość np. zamieszkania tam czy innego wykorzystania.

Należy jednak pamiętać o tym, że sukces aparthotelu zależy od skuteczności operatora. Jeżeli jest on niewłaściwie zarządzany lub przeceni popyt (np. zbuduje się zbyt wiele aparthoteli w danym mieście), to może wystąpić efekt kanibalizacji – spadnie obłożenie i ceny, co uderzy w zysk wszystkich inwestorów. Przy najmie prywatnym właściciel ma pełną kontrolę: może reagować sam – obniżyć cenę, dołożyć platformy, w ostateczności wynająć lokum na miesiąc czy dwa gościom pracującym zdalnie. W aparthotelu indywidualny właściciel nie ma takiego wpływu na strategię wynajmu – jest zależny od działań zbiorowych. Jeśli projekt okaże się nietrafiony (np. lokalizacja nie przyciągająca turystów poza sezonem), inwestor utopi kapitał w lokal, z którego trudno się wycofać.

Z drugiej strony plusem takiej działalności jest mała bariera prawna. Aparthotel już na etapie samego projektu w swoich założeniach ma spełniać wszystkie wymagania. Nie dotyczą go limity dni najmu czy zgody wspólnot. W kontekście polskich planów, jeśli powstaną strefy zakazu najmu mieszkań na doby, aparthotel w tej strefie nadal może działać legalnie (bo jest zarejestrowany jako obiekt hotelarski). Inwestor lokujący środki w aparthotel (czy to właściciel jednostki czy udziałowiec) nie ryzykuje, że nowe prawo nagle zakaże mu wynajmować pokoi turystom.

Kolejną zaletą jest profesjonalne zarządzanie i marketing obiektu. Aparthotele są zazwyczaj zarządzane przez wyspecjalizowane firmy, które dbają o promocję, obsługę gości, sprzątanie i całą resztę. Dla inwestora oznacza to bardziej pasywny dochód – nie musi zajmować się gośćmi ani ich szukać. Ponadto w aparthotelu kilkadziesiąt apartamentów w jednym budynku korzysta ze wspólnej infrastruktury (recepcja, ochrona, sprzątanie, pralnia). Daje to efekty skali, obniżając jednostkowe koszty operacyjne.

Aparthotele na pewno zyskają na znaczeniu w środowisku bardziej restrykcyjnych przepisów. Już teraz widać wzmożoną aktywność deweloperów oferujących condohotele w kurortach i dużych miastach, kuszących pewnym zyskiem i brakiem kłopotów. Nie jest jednak prawdopodobne, by całkowicie wyparły one najem krótkoterminowy z prywatnych mieszkań – raczej ukształtuje się podział rynku. Aparthotele przejmą znaczną część segmentu „inwestorskiego” i klientów oczekujących standaryzacji, zaś prywatne kwatery pozostaną niszą dla specyficznych preferencji podróżnych oraz gospodarzy, którzy mimo wszystko zdecydują się kontynuować ten biznes spełniając nowe wymogi.

Aparthotel jawi się jako bezpieczniejsza przystań o przewidywalnej, umiarkowanej rentowności, podczas gdy prywatny najem krótkoterminowy to potencjalnie wyższy zysk, ale okupiony większym ryzykiem i coraz większym wysiłkiem dostosowania do nowych reguł. W nowych realiach prawnych przewaga może przechylać się na stronę aparthoteli, zwłaszcza dla inwestorów pasywnych.

Trendy popytowe i rynkowe na rynku wynajmu krótkoterminowego – dane i obserwacje

Popyt na najem krótkoterminowy w skali globalnej i europejskiej utrzymuje trend wzrostowy, choć dynamika nieco wyhamowała po pandemii. Według AirDNA, w 2023 r. średnie obłożenie obiektów w Europie wyniosłoło ok. 55%, co było wynikiem nieco niższym niż rekordowy 2022 (spadek o 1,9 p.p.), ale nadal powyżej poziomów z 2019. Wygląda więc na to, że rynek ustabilizował się na nowym, wyższym plateau – goście powrócili do podróżowania, choć rosnąca podaż oferty (więcej mieszkań na Airbnb) zapobiega 100% obłożeniu. W Polsce, jak wspomniano, lato 2023 i 2024 przyniosło rekordy pod względem liczby rezerwacji w apartamentach wakacyjnych. Szczególnie duży boom widać było na wyjazdy krajowe – Polacy chętniej wybierają wynajęte mieszkania nad morzem czy w górach, doceniając niezależność, prywatność i możliwość zabrania rodziny, zwierząt itp.

Struktura popytu także ulega zmianie. Coraz większą grupę klientów stanowią podróżujący służbowo lub zdalni pracownicy, którzy łączą pracę z pobytem turystycznym (tzw. „workation”). Dla nich najem krótkoterminowy bywa atrakcyjniejszy niż hotel ze względu na wyposażenie (biurko, kuchnia, pralka). Ten segment gości może generować popyt również poza tradycyjnym sezonem turystycznym. Ponadto, po pandemii pojawił się trend dłuższych pobytów – rezerwacje na 2-4 tygodnie nie są już rzadkością, gdyż ludzie łączą wyjazd wypoczynkowy z pracą zdalną. Platformy same promują zniżki na pobyty 1-2 miesięczne. To upodabnia niektóre najmy krótkoterminowe do najmu średnioterminowego – co bywa korzystne dla właścicieli (mniej sprzątania, pewny dochód na kilka tygodni, a formalnie nadal nie podpada to pod regulacje najmu długoterminowego, np. ustawę o ochronie lokatorów).

Podaż mieszkań na wynajem krótkoterminowy globalnie osiągnęła rekordowe poziomy. Po spadku w 2020, nastąpił szybki wzrost – np. w Warszawie liczba aktywnych ofert Airbnb wzrosła o ponad 35% w 2023 roku i przekroczyła 10 tysięcy w 2024. Podobne wzrosty odnotowano w innych dużych miastach Polski oraz w kurortach. To oznacza, że konkurencja między gospodarzami się zaostrza. Wielu z nich poprawia standard lokali, inwestuje w dekoracje, dodatkowe udogodnienia (WiFi, klimatyzacja, ekspres do kawy itp.), aby przyciągnąć klientów i zdobyć wysokie oceny. Na rynku pojawiły się firmy oferujące profesjonalny zarządzanie najmem dla właścicieli – przejmują one całość obsługi gości za prowizję, co podnosi jakość usług (gość ma recepcję telefoniczną 24h, sprzątanie hotelowe itp.). To znak dojrzewania rynku – od amatorskich ofert pokoju u kogoś w mieszkaniu, do quasi-hotelowych standardów w wielu apartamentach.

Jednocześnie, nadwyżka podaży w niektórych miastach już odbija się na cenach. Analizy wskazują, że w takich miastach jak Warszawa czy Gdańsk nastąpiła wojna cenowa – turyści często kierują się ceną przy wyborze noclegu, więc gospodarze obniżają stawki, aby zwiększyć obłożenie. To obniża rentowność. W skali kraju mogą pojawić się efekty przesunięcia popytu: jeśli np. Kraków wprowadzi ostre ograniczenia i będzie mniej ofert, ceny tam wzrosną, co może skierować część turystów do innych miast czy regionów (np. do Wrocławia czy małych miejscowości ościennych).

Platformy takie jak Airbnb i Booking również się zmieniają. Airbnb zaczęło współpracować z niektórymi miastami, udostępniając im anonimowe dane i wprowadzając opcję podawania numerów licencji. Booking.com natomiast silniej konkuruje na polu apartamentów – zwiększa bazę prywatnych kwater i kusi właścicieli niższą prowizją na start. Pojawiają się też lokalne portale i startupy specjalizujące się w wynajmie wakacyjnym (np. czarter domków, glampingów). Dla inwestora ważne jest, by dywersyfikować kanały sprzedaży – poleganie tylko na Airbnb to ryzyko (np. zmiana algorytmu wyszukiwarki lub regulaminu może obniżyć widoczność oferty). Trendem jest korzystanie z tzw. channel managerów, czyli systemów pozwalających zarządzać rezerwacjami z wielu portali jednocześnie i unikających overbookingu.

Podsumowując trendy: popyt turystyczny na najem krótkoterminowy w Polsce rośnie i prawdopodobnie będzie rósł (zwłaszcza jeśli kraj nadal będzie relatywnie tańszy dla zagranicznych turystów niż Europa Zachodnia). Podaż również rośnie, ale będzie poddana filtracji przez regulacje – co może zahamować jej wzrost lub nawet zmniejszyć w niektórych lokalizacjach po 2025 r. Profesjonalizacja rynku postępuje, co z jednej strony zwiększa komfort i bezpieczeństwo (dla gości i społeczności lokalnej), ale z drugiej niweluje część przewagi finansowej, jaką cieszyli się dotąd prywatni gospodarze działający półoficjalnie. Ceny i rentowność staną się bardziej wyrównane – bardzo wysokie zyski będą zarezerwowane tylko dla najlepszych lokalizacji i operatorów, podczas gdy reszta rynku zadowoli się umiarkowanym dochodem albo zmieni profil na średnio/długoterminowy.

Inwestycja w apartamenty na wynajem krótkoterminowy – podsumowanie

Rynek najmu krótkoterminowego w Polsce stoi przed znaczącym przełomem. Najbliższe 5 lat przyniesie wdrożenie nowych regulacji, które ucywilizują i uporządkują ten sektor, lecz jednocześnie postawią przed właścicielami mieszkań szereg nowych wymogów. Dla wielu drobnych wynajmujących może to oznaczać spadek opłacalności i decyzję o wycofaniu się z biznesu – co zresztą jest jednym z celów ustawodawcy, by część mieszkań wróciła na rynek długoterminowy. Z drugiej strony, popyt na elastyczne, prywatne formy zakwaterowania nie zniknie. Turystyka w Polsce rozwija się, a turyści coraz częściej wybierają apartamenty zamiast hoteli dla wygody i ceny. Dlatego najem krótkoterminowy przetrwa, ale w zmienionej formie.

Możemy spodziewać się profesjonalizacji i konsolidacji: większa rola wyspecjalizowanych operatorów, być może powstanie polskich sieci zarządzających setkami apartamentów w różnych miastach. Aparthotele i condohotele prawdopodobnie zwiększą swój udział w rynku – inwestorzy instytucjonalni już teraz w nie chętnie wchodzą, widząc szansę przejęcia segmentu, który wkrótce będzie mniej dostępny dla nieprofesjonalnych graczy. Jednak prywatni właściciele mieszkań nadal będą obecni, zwłaszcza tam, gdzie regulacje nie będą zbyt dotkliwe (mniejsze miasta, obrzeża dużych aglomeracji, miejsca, gdzie społeczność lokalna nie protestuje).

Z punktu widzenia właścicieli i inwestorów kluczowe będzie elastyczne podejście: przygotowanie się na różne scenariusze. Warto już teraz śledzić prace nad ustawą i przyszłymi uchwałami gmin – żeby wiedzieć, czy nasza lokalizacja nie stanie się strefą zakazu lub czy wspólnota mieszkaniowa nie zyska prawa weta. W tym celu warto śledzić blog BedBooking i zapisać się do naszego Newslettera.

Dla decydentów z kolei wyzwaniem będzie wyważenie regulacji, by osiągnąć cele społeczne (więcej mieszkań dostępnych dla lokalnych społeczności, ograniczenie uciążliwości) nie zabijając przy tym dynamicznego sektora gospodarki. Przykłady Berlina czy Amsterdamu uczą, że restrykcje muszą iść w parze z egzekwowalnością oraz pewnym kompromisem, inaczej rynek może zejść do podziemia lub przenieść się gdzie indziej.

Jedno jest pewne: najbliższe lata będą okresem zmian, do których zarówno właściciele mieszkań, jak i inwestorzy muszą się przygotować. Ci, którzy odpowiednio wcześnie dostosują swoje strategie – czy to poprzez formalizację działalności, czy dywersyfikację w stronę aparthoteli, czy nawet wycofanie się w porę – zminimalizują ryzyko i być może skorzystają na nowej, bardziej zrównoważonej rzeczywistości rynku najmu krótkoterminowego w Polsce.

Najem krótkoterminowy w Polsce ma przyszłość, ale będzie to przyszłość bardziej uregulowana, świadoma i profesjonalna niż dotychczas. Właściciele i inwestorzy, którzy to zrozumieją i odpowiednio pokierują swoimi inwestycjami, nadal będą mogli czerpać zyski z tego sektora – być może nieco mniejsze niż w złotych latach boomu, ale za to bardziej przewidywalne i osiągane w warunkach zdrowej konkurencji oraz jasnych reguł gry.